維持天虹紡織(02678.HK)“買入”評級 公司業績未來仍舊有著穩定的增速支撐

浙商證券發布研究報告,基于天虹紡織(02678.HK)21H1的超預期表現,假設21H2收入保持穩定增長同時利潤率回到17/18年棉價正常時的水平,上調2021-23年歸母凈利18.6/19.8/23.3億,對應估值4.6/4.3/3.7X。該行認為,公司在彈力包芯紗領域有著絕對龍頭地位、同時下游業務盈利能力也正在迅速提升。在21H1業績彈性完全釋放的情況下,認為公司業績未來仍舊有著穩定的增速支撐,當前估值維持“買入”評級,堅定推薦。

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

- 維持天虹紡織(02678.HK)“買入”評級 公司2021-06-11

- 中汽協:本月銷量降低最大的問題是芯片問題2021-06-11

- 哪吒汽車關聯公司成立融資租賃公司,經營范2021-06-11

- 滬指持續低位震蕩 浙江本地股掀漲停潮2021-06-11

- 充電服務商“依威能源”完成超3.5億元D輪融2021-06-11

- Blueglass首創玻尿酸膠原爆珠酸奶2021-06-11

- 蘇寧T3出行獲監測網約車異常駕駛專利授權 2021-06-11

- 中汽協:5月中國動力電池裝車量9.8GWh,環2021-06-11

- 北京銀保監局對四家銀行開530萬罰單 廣發2021-06-11

- 遼沈銀行6月9日在沈陽開業 中小銀行“抱團2021-06-11

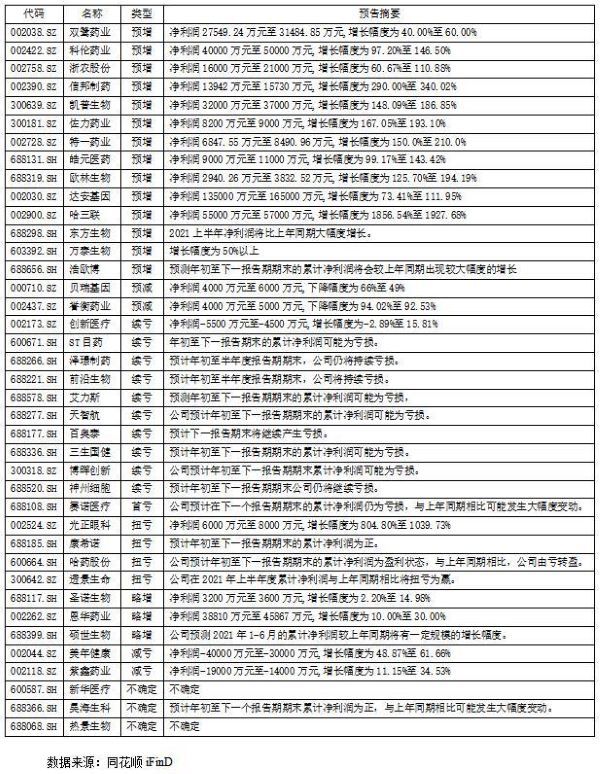

- 醫藥生物39公司預告業績 逾半數公司報喜2021-06-11

- 知名藥企CEO的薪酬也陸續被揭曉 再生元1.32021-06-11

- 3年套現80億!這家公司股東繼續發布減持計2021-06-11

- 《盜墓筆記》《文城》等經典IP加持,懶人暢2021-06-11

- 啟牛學堂:良好的財商素養 金融知識與風險2021-06-11

- 福氣多2021年一季度優秀代理商交流會議勝利2021-06-11

- 舍得酒業跌停!舉報依據:走出類似嘉美包裝2021-06-11

- 股市行情回暖“百億基”又現 偏債混合型基2021-06-11

- 2021PLF自有品牌零供對接會青島專場成功舉辦2021-06-11

- 金融投資選大旗金融,盡享多重優勢2021-06-11

- 一加發起“我的城市正當紅”攝影大賽,共同2021-06-11

- 中國農人深耕十一年,全球首獲藍莓花青素提2021-06-11

- 新乳業(002946.SZ)高管林永裕將其間接持有2021-06-11

- 成品油零售限價即將上調 首次出現國內個別2021-06-11

- 戶外廣告迎來新風口 展榮傳媒迎勢而上2021-06-11

- 600萬人已買的“滬惠保”投保進入倒計時~還2021-06-11

- 618給孩子買什么?吃穿玩學,一樣不能少2021-06-11

- 指數早盤走勢分化 半導體及元件、國防軍工2021-06-11

- 華云數據升級發布信創云基座 展示“全芯全2021-06-11

- DPU芯片企業“芯啟源”宣布完成數億元Pre-A2021-06-11

精彩推薦

- 維持天虹紡織(02678.HK)“買入”評級 ...

- 中汽協:本月銷量降低最大的問題是芯片...

- 哪吒汽車關聯公司成立融資租賃公司,經...

- 滬指持續低位震蕩 浙江本地股掀漲停潮

- 充電服務商“依威能源”完成超3.5億元D...

- 蘇寧T3出行獲監測網約車異常駕駛專利授...

- 中汽協:5月中國動力電池裝車量9.8GWh,...

- 北京銀保監局對四家銀行開530萬罰單 廣...

- 遼沈銀行6月9日在沈陽開業 中小銀行“...

- 醫藥生物39公司預告業績 逾半數公司報喜

- 知名藥企CEO的薪酬也陸續被揭曉 再生元...

- 3年套現80億!這家公司股東繼續發布減持...

- 舍得酒業跌停!舉報依據:走出類似嘉美...

- 三大指數午后均轉跌 港口航運股持續活躍

- 中鋼協:5月份全國粗鋼產量9808萬噸 生...

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心