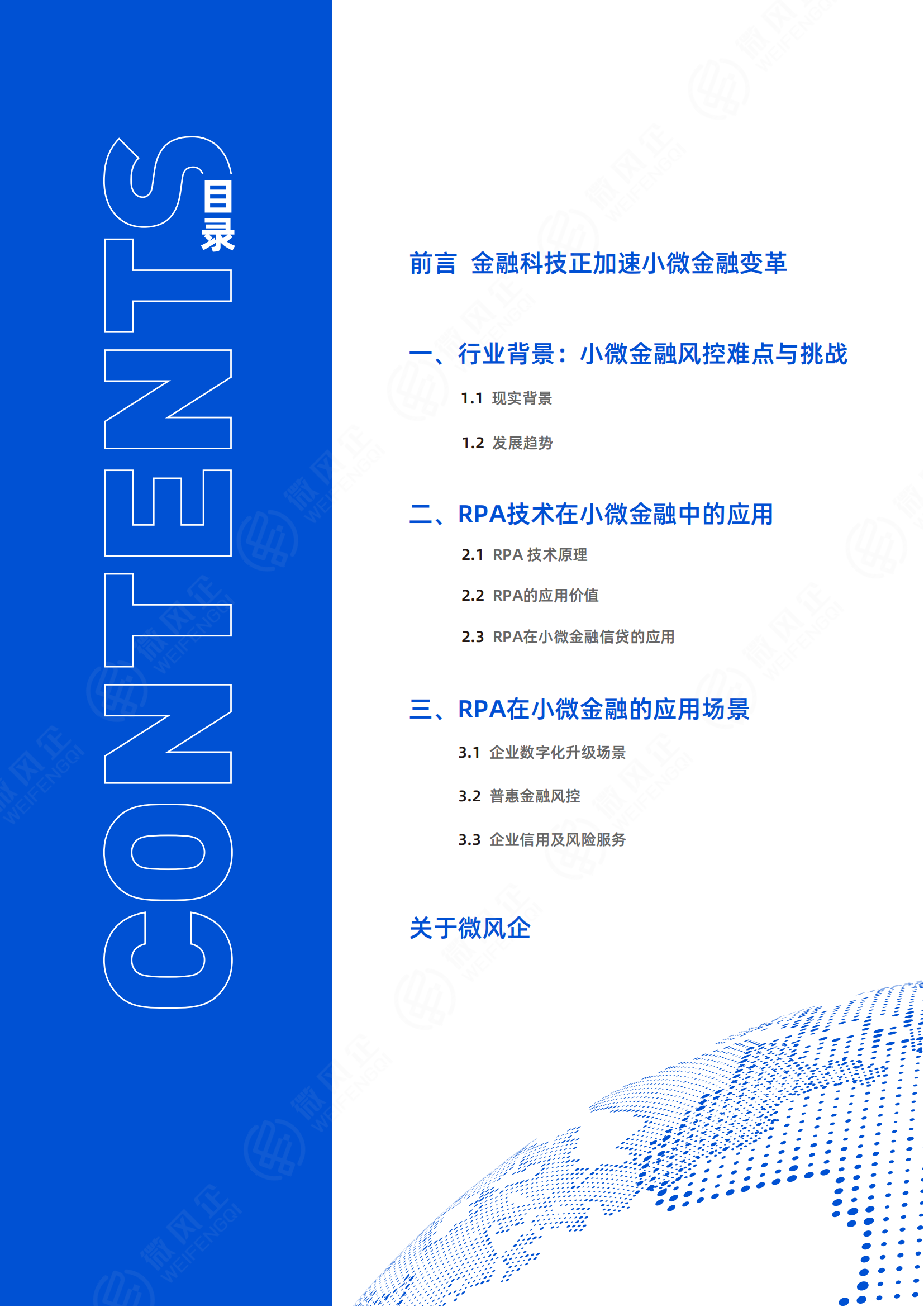

微風(fēng)企白皮書發(fā)布!“RPA+AI”為小微信貸場(chǎng)景注入數(shù)字活力

目前小微金融市場(chǎng)受中小微企業(yè)數(shù)字化程度低、經(jīng)營(yíng)風(fēng)險(xiǎn)難以識(shí)別、缺乏完善的信用體系等客觀原因影響,小微金融服務(wù)效率難以提升,導(dǎo)致金融活水無(wú)法真正全面灌溉小微企業(yè)。為了改善小微企業(yè)貸款難、貸款貴等長(zhǎng)期難題,金融行業(yè)正積極推進(jìn)數(shù)字化改革,對(duì)金融服務(wù)的廣度和寬度進(jìn)行升級(jí)。

伴隨數(shù)字經(jīng)濟(jì)蓬勃發(fā)展,互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等技術(shù)飛速進(jìn)步,金融與技術(shù)的結(jié)合日益增強(qiáng),正不斷提升銀行服務(wù)的覆蓋面和普惠性。數(shù)字領(lǐng)域日新月異的變化也正深刻影響金融業(yè)服務(wù)。

其中,RPA技術(shù)作為一種基于軟件機(jī)器人或人工智能概念的進(jìn)程自動(dòng)化技術(shù),因其高效執(zhí)行、幾乎零差錯(cuò)、實(shí)施簡(jiǎn)單、更低成本、更快速度、更高準(zhǔn)度等突出優(yōu)勢(shì),在金融、財(cái)稅領(lǐng)域被廣泛應(yīng)用。

微風(fēng)企作為專業(yè)獨(dú)立的財(cái)稅數(shù)據(jù)技術(shù)服務(wù)商,重磅推出《RPA +AI 財(cái)稅票應(yīng)用白皮書》,以行業(yè)數(shù)據(jù)技術(shù)服務(wù)商視角,厘清銀企雙方需求差異,對(duì)小微金融領(lǐng)域RPA的技術(shù)價(jià)值進(jìn)行解讀,同時(shí)對(duì)RPA技術(shù)在小微金融市場(chǎng)的多場(chǎng)景應(yīng)用進(jìn)行分析,介紹了目前RPA技術(shù)在小微信貸領(lǐng)域的應(yīng)用案例,希望能為更多金融、財(cái)稅領(lǐng)域企服機(jī)構(gòu)數(shù)字化升級(jí)提供新思路,拓展新方向。

部分內(nèi)容搶先看

O1

小微風(fēng)控難點(diǎn)與挑戰(zhàn)

長(zhǎng)期以來(lái),中小微企業(yè)貸款難、貸款貴,一直是小微金融領(lǐng)域的老大難問(wèn)題,中小微企業(yè)的融資貸款需求一直得不到滿足。一方面,小微企業(yè)數(shù)量多、各個(gè)主題體量小、經(jīng)營(yíng)變動(dòng)快,導(dǎo)致銀行等金融機(jī)構(gòu)風(fēng)控難度大;另一方面,大部分中小型銀行和金融機(jī)構(gòu)數(shù)字化程度有限,風(fēng)險(xiǎn)識(shí)別模型落后,服務(wù)承載能力有限。諸多問(wèn)題導(dǎo)致銀企雙方存在信息孤島,普惠目標(biāo)難以真正實(shí)現(xiàn)。

O2

RPA應(yīng)用價(jià)值

RPA的全稱是 Robotic process automation(機(jī)器人流程自動(dòng)化),它是基于軟件機(jī)器人或人工智能概念的進(jìn)程自動(dòng)化技術(shù),以機(jī)器人作為虛擬勞動(dòng)力,依據(jù)預(yù)先設(shè)定的程序與現(xiàn)有用戶系統(tǒng)進(jìn)行交互并完成預(yù)期的任務(wù),代替人工去做一些低價(jià)值、高重復(fù)性的數(shù)據(jù)處理工作。

RPA作為一種非侵入式的集成方式,對(duì)現(xiàn)有系統(tǒng)影響小,基本不編碼,實(shí)施周期短,它能在無(wú)需改造原有業(yè)務(wù)系統(tǒng)的前提下,為企業(yè)實(shí)現(xiàn)業(yè)務(wù)流程自動(dòng)化,已經(jīng)成為企業(yè)數(shù)字化轉(zhuǎn)型中的不二法寶。

通過(guò)AI的賦能,目前RPA在各個(gè)行業(yè)都得到了廣泛探索,如金融、制造、零售、能源、政府等多個(gè)領(lǐng)域。在小微信貸場(chǎng)景中,RPA更在自動(dòng)化流程和業(yè)務(wù)處理、數(shù)據(jù)采集和分析、客戶服務(wù)與支持等方面有著突出表現(xiàn)。

O3

小微金融數(shù)字化是長(zhǎng)期主義

在小微金融領(lǐng)域,“RPA+AI”技術(shù)應(yīng)用不斷深入,加快了小微金融信貸服務(wù)業(yè)務(wù)場(chǎng)景的拓展。在傳統(tǒng)的金融風(fēng)控模式下,小微風(fēng)控更多依靠有限且維度較為單一的數(shù)據(jù)信息以及從業(yè)者主觀經(jīng)驗(yàn)判斷等,因此風(fēng)控難度大、成本高。

而通過(guò)利用“RPA+AI”對(duì)財(cái)稅票數(shù)據(jù)進(jìn)行采集處理,可以將企業(yè)財(cái)稅票信息轉(zhuǎn)化為企業(yè)“信用”數(shù)據(jù),更好地優(yōu)化小微信貸業(yè)務(wù)流程以及降低信貸管理風(fēng)險(xiǎn)。

微風(fēng)企基于“RPA+AI ”技術(shù),打造“企業(yè)經(jīng)營(yíng)數(shù)據(jù)采集系統(tǒng)”,對(duì)企業(yè)財(cái)稅票信息進(jìn)行一站式數(shù)據(jù)采集、 數(shù)據(jù)清洗加工、數(shù)據(jù)分析,將企業(yè)“數(shù)字信息”轉(zhuǎn)化為“信用資產(chǎn)”,目前已助力銀行、金融機(jī)構(gòu)、科技公司等超800家企業(yè)數(shù)字化升級(jí)。并形成諸多典型的行業(yè)應(yīng)用案例,為銀行等眾多金融機(jī)構(gòu)數(shù)字化提供實(shí)施參考。

O4

數(shù)據(jù)要素是需求點(diǎn)與增長(zhǎng)點(diǎn)

當(dāng)前,在經(jīng)濟(jì)金融活動(dòng)中,數(shù)據(jù)要素已成為金融行業(yè)的商業(yè)需求點(diǎn)與業(yè)務(wù)增長(zhǎng)點(diǎn),因此無(wú)論是自身經(jīng)營(yíng)發(fā)展轉(zhuǎn)型的需要,亦或是政策監(jiān)管的要求,金融行業(yè)的數(shù)字化轉(zhuǎn)型升級(jí)已成為大勢(shì)所趨。對(duì)金融機(jī)構(gòu)負(fù)責(zé)人來(lái)說(shuō),必須認(rèn)識(shí)到數(shù)字化轉(zhuǎn)型升級(jí)的復(fù)雜性與系統(tǒng)性,不但要具有戰(zhàn)略意義上的高瞻遠(yuǎn)矚,更需要長(zhǎng)期主義的堅(jiān)持以及腳踏實(shí)地的建設(shè)。

正基于此,對(duì)尚未涉足但有意于布局?jǐn)?shù)字化,或者已經(jīng)具備一定數(shù)字信息能力的銀行、金融機(jī)構(gòu)來(lái)說(shuō),這本《RPA +AI 財(cái)稅票應(yīng)用白皮書》或許也具備一定的借鑒與參考意義。

其他更多精彩內(nèi)容盡在微風(fēng)企《RPA +AI 財(cái)稅票應(yīng)用白皮書》,免費(fèi)領(lǐng)取完整版PDF。

關(guān)鍵詞:

責(zé)任編輯:孫知兵

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與太平洋財(cái)富網(wǎng)無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

如有問(wèn)題,請(qǐng)聯(lián)系我們!

- 微風(fēng)企白皮書發(fā)布!“RPA+AI”為小微信貸場(chǎng)2023-08-18

- 瑞維拓4代產(chǎn)品面世,為健康老齡化助力2023-08-18

- 金達(dá)威全線業(yè)務(wù)銷售額下滑 5年高分紅6億歸2023-08-18

- 開創(chuàng)電氣08月18日主力大幅流入2023-08-18

- 恒榮匯彬:購(gòu)買商業(yè)險(xiǎn)的原則有哪些2023-08-18

- 33只擇時(shí)盈利最牛混合基金PK:今年正收益且2023-08-18

- 汽車4S店為什么需要配置鋰電池安全箱2023-08-18

- 從數(shù)據(jù)看今夏北方雨水為何顯得“格外多”2023-08-18

- 印度股市迭創(chuàng)新高,真能一直牛下去嗎?2023-08-18

- 浙江獨(dú)生子女補(bǔ)貼新規(guī)2023最新標(biāo)準(zhǔn) 浙江獨(dú)2023-08-18

- 米蘭筆記本上的布羅亞:速度、力量和爸爸的2023-08-18

- 2023年中國(guó)企業(yè)創(chuàng)新創(chuàng)業(yè)調(diào)查(ESIEC)圓滿2023-08-18

- 卡倍億2023年上半年凈利同比增長(zhǎng)62.14% 新2023-08-18

- 牧原股份上半年同比大幅減虧 生豬養(yǎng)殖成本2023-08-18

- 未來(lái)科學(xué)大獎(jiǎng)發(fā)布會(huì)|百融云創(chuàng)張韶峰:用AI2023-08-18

- 客如云與美味不用等的融合,對(duì)餐飲商家意味2023-08-18

- 環(huán)保定制家居新選擇,2023百得勝水漆整家定2023-08-18

- 校園兼職上新!順豐同城校園騎士兼職等你加2023-08-18

- 千金老師:掌握人生主導(dǎo)權(quán),由勇往直前的決2023-08-18

- 部署新一代IT基礎(chǔ)設(shè)施 安超云護(hù)航德州煙草2023-08-18

- 穩(wěn)健醫(yī)療半年報(bào)里的“秘密”:消費(fèi)當(dāng)?shù)?估2023-08-18

- 價(jià)格實(shí)惠,功能專業(yè)丨暑假出圈的高性價(jià)比詞2023-08-18

- 每天用阿爾法蛋AI詞典筆1小時(shí),開學(xué)后變化2023-08-18

- 李嘉誠(chéng)基金會(huì)捐款支援內(nèi)地防汛賑災(zāi) 李澤楷2023-08-18

- 德國(guó)二季度就業(yè)人數(shù)持續(xù)增加2023-08-18

- 8月18日 今日黃金價(jià)格多少錢一克 今日黃2023-08-18

- 8月18日 今日鉑金回收多少錢一克 今日pt92023-08-18

- 原神晶蝶誘捕器怎么獲取 原神晶蝶誘捕器獲2023-08-18

- 瑞松科技為春風(fēng)動(dòng)力北美海外工廠提供沙灘車2023-08-18

- 8月24日起,蕪湖公交210路首末班運(yùn)營(yíng)時(shí)間調(diào)整2023-08-18

精彩推薦

- 從數(shù)據(jù)看今夏北方雨水為何顯得“格外多”

- 浙江獨(dú)生子女補(bǔ)貼新規(guī)2023最新標(biāo)準(zhǔn) 浙...

- 德國(guó)二季度就業(yè)人數(shù)持續(xù)增加

- 8月24日起,蕪湖公交210路首末班運(yùn)營(yíng)時(shí)間調(diào)整

- 直降1萬(wàn)!售價(jià)2.99萬(wàn),吉利熊貓mini亞運(yùn)...

- 環(huán)保板塊震蕩走高 建工修復(fù)漲超12%

- 碧桂園獲摩根大通增持1.71億股,涉資1.44億港元

- 遠(yuǎn)洋集團(tuán)三筆美元票據(jù)特別決議案通過(guò),20...

- 驚魂24小時(shí)!廈門萬(wàn)科14條股權(quán)速凍速解事...

- 傳萬(wàn)達(dá)欲出售盈方體育傳媒?內(nèi)部人士:這...

- 傳“恒大在美國(guó)申請(qǐng)破產(chǎn)保護(hù)”,此前已公...

- 美債收益率創(chuàng)15年新高 全球資產(chǎn)“風(fēng)聲鶴唳”

- 中金:中國(guó)市場(chǎng)整體估值水平在全球具備...

- 榴蓮吃多了好不好(榴蓮不能與什么同吃)

- 廈門象嶼(600057):8月17日北向資金減...

閱讀排行

- 微風(fēng)企白皮書發(fā)布!“RPA+AI”為...

- 瑞維拓4代產(chǎn)品面世,為健康老齡...

- 金達(dá)威全線業(yè)務(wù)銷售額下滑 5年...

- 開創(chuàng)電氣08月18日主力大幅流入

- 2023年中國(guó)企業(yè)創(chuàng)新創(chuàng)業(yè)調(diào)查(ES...

- 卡倍億2023年上半年凈利同比增長(zhǎng)...

- 牧原股份上半年同比大幅減虧 生...

- 未來(lái)科學(xué)大獎(jiǎng)發(fā)布會(huì)|百融云創(chuàng)張...

- 客如云與美味不用等的融合,對(duì)餐...

- 環(huán)保定制家居新選擇,2023百得勝...

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心