金融市場“音樂”示弱 新鴻基公司2022年虧損2億港元

5月27日,新鴻基公司(00086)發(fā)布盈警公告:截至2022年4月30日止4個月,公司未經(jīng)審核綜合股東應(yīng)占虧損約為2億港元,而2021年同期本公司股東應(yīng)占溢利約為11億港元。關(guān)于2022年前4個月的虧損原因,新鴻基公司表示,主要在于公司投資管理業(yè)務(wù)中的金融工具按市值計價之虧損所致,并與近期全球市場波動一致。

事實上,在巴菲特旗下的伯克希爾·哈撒韋及軟銀集團(tuán)相繼發(fā)布失利的最新財報,尤其是軟銀集團(tuán)軟銀集團(tuán)公布了自1981年成立以來規(guī)模最大的年度虧損。2021財年(截至2022年3月31日)公司凈虧損約1.7萬億日元(約131億美元),新鴻基公司的盈警來的并不意外。

然而,正如華爾街教父本杰明·格雷厄姆“安全邊際”的理論所指,股票代表的是公司的部分所有權(quán),而不應(yīng)該是日常價格變動的證明;股市從短期來看是“投票機(jī)”,從長期來看則是“稱重機(jī)”。對于投資者而言,尋找價值標(biāo)的衡量標(biāo)準(zhǔn),應(yīng)是長期凸顯的內(nèi)在價值。

因此,盡管新鴻基公司財報暫時蒙上陰影,但該公司作為一家業(yè)務(wù)多元化金融公司,具防守性、強現(xiàn)金牛借貸業(yè)務(wù)、具增長性投資管理及基金管理業(yè)務(wù),三大業(yè)務(wù)協(xié)同效應(yīng)顯著,構(gòu)筑長期核心競爭力,配置價值仍較為突出。

智通財經(jīng)APP認(rèn)為,短期業(yè)績承壓,不改新鴻基公司內(nèi)在價值突出,且該公司派息政策長期以來持續(xù)穩(wěn)定,并在2021年增派特別股息每股4港仙,全年股息合計每股30港仙,為股東提供可觀回報,不失為值得長期追蹤的優(yōu)質(zhì)標(biāo)的。

金融市場“音樂”示弱 投資管理業(yè)務(wù)失利

2007年金融危機(jī)爆發(fā)前夕,時任花旗集團(tuán)首席執(zhí)行官的Chuck Prince曾說過一句很有名的話“當(dāng)流動性的音樂停止時,事情可能會變得復(fù)雜,但只要音樂還在播放,你就得起身繼續(xù)跳舞。”一個月以后,Chuck Prince口中的“音樂”失聲,以雷曼兄弟破產(chǎn)為標(biāo)志,金融海嘯席卷全球,市場崩潰一發(fā)不可收拾,股市亦兵敗如山倒。

盡管不能和音樂“失聲”的2007年相比,但2022年金融市場音樂“示弱”顯而易見。

美股經(jīng)歷了大拋售,標(biāo)普500指數(shù)正陷入全球金融危機(jī)以來持續(xù)時間第二長的調(diào)整。自今年首個交易日以來,該指數(shù)已較最高水平下跌14%,市值蒸發(fā)約6萬億美元。

對納斯達(dá)克100指數(shù)而言,牛市更是已經(jīng)結(jié)束,五個月來的跌幅超過23%。而就在去年11月,該指數(shù)的市盈率接近36倍。隨著股市遭遇大拋售,許多成長股公司的跌幅是這個數(shù)字的兩倍。

而A股市場面對疫情、美聯(lián)儲加息靴子落地等風(fēng)險,上證指數(shù)失守2900點整數(shù)關(guān)口的噩耗仍言猶在耳。

金融市場的全線下跌,在于不斷涌出的黑天鵝事件導(dǎo)致悲觀情緒高漲,比如俄烏沖突和新冠疫情反復(fù),這導(dǎo)致能源和農(nóng)產(chǎn)品價格大漲,全球供應(yīng)鏈出現(xiàn)危機(jī),進(jìn)而推升通脹,未來可能進(jìn)一步引發(fā)歐洲、美國等經(jīng)濟(jì)體陷入經(jīng)濟(jì)停滯或衰退。而美聯(lián)儲實施激進(jìn)的貨幣緊縮政策以對抗通脹,更引發(fā)美國經(jīng)濟(jì)衰退的擔(dān)憂。

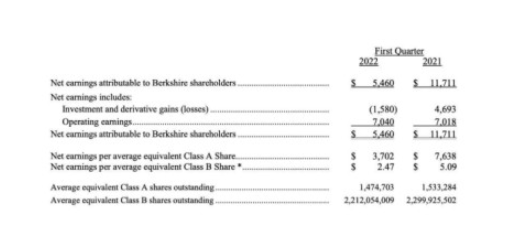

金融市場的高波動,自然影響了各大投資企業(yè)的業(yè)績表現(xiàn)。巴菲特旗下的伯克希爾哈撒韋公司的2022年第一季度凈利潤同比下滑53%。主要是投資和衍生品凈虧損15.8億美元,去年同期為凈盈利46.9億美元。當(dāng)季每股盈利EPS為3702美元,比一年前的7638美元大幅下降,市場預(yù)估為4490美元。

而全球頂級風(fēng)投公司軟銀集團(tuán)2021財年凈虧損約1.7萬億日元(約合人民幣899億元),其中承擔(dān)投資業(yè)務(wù)的愿景基金虧損高達(dá)2.64萬億日元(約合人民幣1397億元),雙雙創(chuàng)下虧損紀(jì)錄。

兩大巨頭的消息在前,新鴻基公司投資管理業(yè)務(wù)的失利就在情理之中,股市的波動并非公司所能控制,上市股票倉位的公允價值變動虧損大家都無法幸免。但該業(yè)務(wù)對公司的整體業(yè)績影響較大,2021年該業(yè)務(wù)貢獻(xiàn)了51.3%的除稅前凈利潤。因此,投資管理業(yè)務(wù)的波動,導(dǎo)致公司2022年前4個月的虧損。

事實上,在常態(tài)化的金融市場中,新鴻基公司的投資管理業(yè)務(wù)的業(yè)務(wù)能力,可圈可點。主要表現(xiàn)在以下兩個核心因素:AUM,即投資管理分部的資產(chǎn),;其二,投資收益率,主要與負(fù)責(zé)投資管理團(tuán)隊的項目資源和專業(yè)水平有關(guān)。

2021年,新鴻基公司投資管理分部的資產(chǎn)逐年擴(kuò)大,3年年復(fù)合增長率達(dá)26.7%,表明底層被投公司表現(xiàn)優(yōu)異使其估值表現(xiàn)突出。其二,穩(wěn)中有升的投資收益率,2021年年度平均資產(chǎn)回報率為14.4%,理想的投資收益率凸顯其投資管理團(tuán)隊具備較高的投資水平。

2020年新冠疫情爆發(fā)之后,美聯(lián)儲祭出量化寬松的大旗,充裕的流動性排山倒海而來,一切又“馬照跑、舞照跳”的歌舞升平時代。我們有理由相信,盡管投資永遠(yuǎn)充滿各種不確定性,但在常態(tài)化的金融市場中,新鴻基的投資管理分部業(yè)績增長經(jīng)過短期調(diào)整,中長期的資產(chǎn)規(guī)模增長將會得到底層公司強勁表現(xiàn)的支撐。

融資業(yè)務(wù)貢獻(xiàn)現(xiàn)金流 基金業(yè)務(wù)打造新增量

新鴻基公司的經(jīng)營韌性體現(xiàn)在三大業(yè)務(wù)的協(xié)同效應(yīng),盡管投資管理業(yè)務(wù)受到金融市場的波及,但融資業(yè)務(wù)依舊韌性十足,持續(xù)提供穩(wěn)定的現(xiàn)金流,基金業(yè)務(wù)未來發(fā)展前景廣闊,有望貢獻(xiàn)增量業(yè)績。

根據(jù)智通財經(jīng)APP了解,新鴻基公司的融資業(yè)務(wù)可分為消費金融、按揭貸款和專業(yè)融資,其中消費金融業(yè)務(wù)占比最大。所以消費金融的發(fā)展決定著該公司融資業(yè)務(wù)的規(guī)模。我們可以從消費金融的滲透率、市場規(guī)模及競爭格局三大維度分析消費金融業(yè)務(wù)的增長空間。

首先,從滲透率而言,香港本地的消費金融市場成熟。根據(jù)科尼爾的《三地消費金融市場比較研究》報告,2019年香港本地的人均消費金融在貸余額即已經(jīng)高達(dá)3.2萬元,遠(yuǎn)超大陸的0.8萬元和臺灣的1萬元,并且香港的消費金融整體滲透率高達(dá)50%,遠(yuǎn)超大陸的28%和臺灣的24%。在成熟的市場中,新鴻基公司具備規(guī)模優(yōu)勢,增長確定性強。

財報顯示,在香港市場,新鴻基公司的消費金融業(yè)務(wù)主要通過亞洲聯(lián)合財務(wù)有限公司(簡稱UAF)運營,集團(tuán)持股比例在63%。憑借著多年的財務(wù)經(jīng)營以及集團(tuán)雄厚的經(jīng)濟(jì)實力,UAF自成立以來一直穩(wěn)占香港無抵押個人貸款市場的領(lǐng)導(dǎo)地位。2021年是亞洲聯(lián)合財務(wù)自2014年以來所占香港市場份額連續(xù)增長的第七年。過去四年來,在無抵押貸款未償還結(jié)余方面,亞洲聯(lián)合財務(wù)在香港所有放債人當(dāng)中排名首位,在所有市場參與者(包括銀行)當(dāng)中排名前五名。此外,亞洲聯(lián)合財務(wù)在中國內(nèi)地持有一個互聯(lián)網(wǎng)貸款牌照及在全國主要城市持有線下放債人牌照。

其次,市場規(guī)模而言,大陸及香港的消費金融市場規(guī)模均將保持增長態(tài)勢。在2019-2024年期間,大陸的消費金融市場將從2019年的11.44萬億元,增長至2024年的21.44萬億元,五年CAGR約為13%;香港2024年的消費金融市場規(guī)模增長至0.28萬億元,五年CAGR為3%。新鴻基公司在香港市場繼續(xù)享受龍頭紅利之外,在大陸市場也有布局。

2021年,該公司的消費金融內(nèi)地業(yè)務(wù)已然打開局面,貸款結(jié)余總額達(dá)39.13億元,同比增長30.4%;年內(nèi)新增貸款55.13億元,同比增長30.5%,逐步深入內(nèi)地消費金融市場。

最后,從競爭格局的維度來看,新鴻基公司的消費金融業(yè)務(wù),無論作為香港市場的龍頭,還是內(nèi)地市場的先行者,都具備優(yōu)勢。

總體來看,消費金融業(yè)務(wù)自2020年下半年起強勢反彈,于經(jīng)濟(jì)周期體現(xiàn)了該業(yè)務(wù)的韌性。與此同時,公司與多個線上平臺合作,面向更廣的大眾消費市場,建立更加穩(wěn)健和可擴(kuò)展的消費金融業(yè)務(wù),并在業(yè)績端得到兌現(xiàn)。

2021年,作為融資業(yè)務(wù)的主要發(fā)力點——消費金融業(yè)務(wù)表現(xiàn)強勁,創(chuàng)下兩項歷史新高。2021年底平均貸款結(jié)余總額為126.81億元,同比增加12.0%,達(dá)紀(jì)錄新高。尤其是下半年的業(yè)務(wù)量進(jìn)一步增長,推動全年營收達(dá)35.26億元,同比增長5.9%;稅前利潤達(dá)16.65億港元,同比增長34.5%,創(chuàng)歷史新高。

除了融資業(yè)務(wù)之外,新鴻基公司的基金管理業(yè)務(wù)蓄勢待發(fā),有望成為公司下一條成長曲線。

2021年上半年,公司成立基金管理平臺— Sun Hung Kai Capital Partners,現(xiàn)持有證監(jiān)會第一類、第四類及第九類牌照,且進(jìn)一步夯實了機(jī)構(gòu)級別的基礎(chǔ)設(shè)施。同年,公司啟動了6個投資策略多元化的合伙關(guān)系╱基金。總之,2021年,基金業(yè)務(wù)發(fā)展取得堅實的進(jìn)展,額外籌得超過1億美元的外部資金,為未來數(shù)年的增長及業(yè)績奠下鞏固基礎(chǔ),有望貢獻(xiàn)增量業(yè)績,成為該公司新的營收增長曲線。

參考基金管理對標(biāo)公司,中國光大控股的基金產(chǎn)品涵蓋一、二級市場基金、母基金AUM等領(lǐng)域,2021年全年基金管理業(yè)務(wù)收入達(dá)到38.8億港元,同比增長111%,占集團(tuán)總收益比重為64.5%。由此可以看出,基金業(yè)務(wù)的發(fā)展?jié)摿Γ馒櫥竞罄m(xù)大力發(fā)展基金管理業(yè)務(wù),無疑會增加收入來源和提高利潤的穩(wěn)定性。

內(nèi)在價值被低估 安全邊際顯著

從各業(yè)務(wù)發(fā)展的方向來看,新鴻基公司的三大業(yè)務(wù)協(xié)同效應(yīng)顯著,有望從中長期改變市場對該公司的定價邏輯。

目前,新鴻基公司的業(yè)績受投資管理分部盈利波動的影響,導(dǎo)致整體略有起伏。因此,市場對于新鴻基公司的定價較為保守,導(dǎo)致新鴻基公司的市凈率僅為0.29(截至5月30日收盤)。

然而,融資業(yè)務(wù)為新鴻基公司提供長期穩(wěn)定的現(xiàn)金流,而新增的基金管理業(yè)務(wù)將成為營收新的增長曲線,經(jīng)常性的收入增加有效提高該公司盈利的穩(wěn)定性,隨著上述兩項業(yè)務(wù)的深入發(fā)展,新鴻基公司的內(nèi)在價值將不斷釋放,進(jìn)而改變市場預(yù)期及估值。

富途研報計算,新鴻基公司的合理估值約為125億港幣,相對于當(dāng)前的72億港幣市值(截至5月30日收盤),潛在增幅空間高達(dá)74%。另外,即使保守起見,新鴻基公司的估值區(qū)間將在57-130億港幣,下跌空間有限,而向上更有彈性,現(xiàn)價對應(yīng)的投資賠率整體較高,安全邊際較為顯著。

簡言之,2022年以來由于金融市場的高波動,導(dǎo)致新鴻基公司業(yè)績短暫承壓。然而,該公司中長期增長邏輯不變,三大業(yè)務(wù)協(xié)同效應(yīng)凸顯內(nèi)在價值,加上較為顯著的安全邊際,使得新鴻基公司的投資價值仍可期待。

關(guān)鍵詞: 金融市場 新鴻基公司 股東應(yīng)占溢利 新鴻基公司財報

責(zé)任編輯:孫知兵

免責(zé)聲明:本文僅代表作者個人觀點,與太平洋財富網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

如有問題,請聯(lián)系我們!

- 金融市場“音樂”示弱 新鴻基公司2022年虧2022-05-31

- 華住集團(tuán)一季報發(fā)布:業(yè)績表現(xiàn)符合預(yù)期 構(gòu)2022-05-30

- Aritco瑞特科的經(jīng)驗分享:如何打造高效的團(tuán)2022-05-30

- 我愛運動 更愛飛利浦骨傳導(dǎo)耳機(jī)A66062022-05-30

- 海道教育牽手壹心理|啟動回收焦慮「公益心2022-05-30

- ArTalk | 企業(yè)上云如何真正做到安全又安心?2022-05-30

- 一起來破案:「項目融通系統(tǒng)性風(fēng)險保險」是2022-05-30

- 景氣投資知多少:景氣賽道反彈到哪了?2022-05-30

- 從星益生趣RB狗糧談狗糧到底怎么選2022-05-30

- 77英姐直播間的春之喚背后究竟隱藏了多少實2022-05-30

- 江山歐派夯實“穩(wěn)”的基礎(chǔ),保持戰(zhàn)略定力2022-05-30

- 英國歐臻廷是什么來頭,竟然比LV更早獲得PO2022-05-30

- 兩度抄底俄羅斯,Hopingclub華英會為投資者2022-05-30

- 公會體系下的人脈運營,讓Hopingclub華英會2022-05-30

- 再傳捷報!睿帆科技入選艾媒咨詢2022年中國2022-05-30

- 太子信托、柬埔寨投資管理公司、柬埔寨房地2022-05-30

- 害怕被震下車,不妨看看這類產(chǎn)品!2022-05-30

- 恒易貸:元宇宙仍在空中翻轉(zhuǎn)的硬幣2022-05-30

- 恒榮匯彬:家庭保險理財規(guī)劃注意事項有哪些2022-05-30

- 外匯天眼:如此“交易外匯”,哪還有黑平臺2022-05-30

- 創(chuàng)富港一站式創(chuàng)業(yè)創(chuàng)新服務(wù)直擊創(chuàng)業(yè)者痛點,2022-05-30

- 小恒錢包:申請房貸攻略有哪些2022-05-30

- 疫情催生國產(chǎn)醫(yī)療機(jī)器人 恒昌解碼高景氣復(fù)2022-05-30

- 耿曉泉:鼓勵社會各界人士參與鄉(xiāng)村建設(shè)2022-05-30

- 氣凝膠概念股有哪些?電瓶車頭盔概念股有哪2022-05-30

- 《相信品牌的力量》美享薈集團(tuán)與中國好聲音2022-05-30

- 生產(chǎn)帳篷概念股有哪些?戶外露營股票有哪些2022-05-30

- 人造肉概念股有哪些?植物肉概念股上市企業(yè)2022-05-30

- 社交網(wǎng)絡(luò)板塊概念股票有哪些?短視頻概念股2022-05-30

- 吃貨黨∶還沒嘗過清遠(yuǎn)雞?再不試試你就out了2022-05-30

精彩推薦

- 氣凝膠概念股有哪些?電瓶車頭盔概念股...

- 生產(chǎn)帳篷概念股有哪些?戶外露營股票有...

- 人造肉概念股有哪些?植物肉概念股上市...

- 社交網(wǎng)絡(luò)板塊概念股票有哪些?短視頻概...

- 人腦工程概念股有哪些?腦機(jī)接口行業(yè)概...

- 網(wǎng)絡(luò)安全概念上市企業(yè)有哪些?超算龍頭...

- 2022年銅股票概念股有哪些?廢銅回收價...

- 什么是智能手表?智能電表概念股有哪些?

- 橫琴概念股2022年有哪些?粵港澳大灣區(qū)...

- 首批7只科創(chuàng)主題基金現(xiàn)狀如何?國聯(lián)安上...

- 什么是光伏異質(zhì)結(jié)電池片?什么是同質(zhì)結(jié)...

- 保障性住房概念股是那些?什么是集成房...

- 什么是三網(wǎng)融合概念股?儲能概念股票有...

- 甲型流感概念股有哪些?港口水運概念龍頭...

- 超級細(xì)菌概念股有哪些?哪些是病毒檢測...

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心